Кредитный конвейер для банка

🏦 Проект: Кредитный конвейер для банка

📌 Контекст (as-is состояние)

Мы начали с работы над legacy-системой кредитного процесса в банке.

Система представляла собой классический монолит, в котором были смешаны:

- прием кредитной заявки

- проверка клиента

- обработка залога

- формирование кредитного досье

- оформление сделки

- интеграции с внешними сервисами (КИ, залоги, CRM, АРМ агента)

Проблемы системы:

- жёсткая связанность модулей внутри монолита

- длительное время обработки заявки

- отсутствие прозрачного контроля этапов

- частые сбои при интеграциях

- невозможность масштабировать отдельные этапы (например, проверку залога)

- сложность внедрения новых правил и продуктов

Фактически это был "большой поток данных", который падал при любой нестабильности одного из компонентов.

🎯 Цель трансформации

Мы поставили задачу:

- декомпозировать монолит на независимые доменные модули

- обеспечить управляемый оркестратор бизнес-процесса

- повысить устойчивость кредитного конвейера

- внедрить автоматизацию обработки документов с использованием ИИ

- сделать систему масштабируемой по каждому этапу

🧩 Декомпозиция на домены

Мы разбили систему на независимые доменные контуры:

1. 📥 Прием заявки (Application Intake)

- единая точка входа для заявок (CRM / партнеры / АРМ агента)

- нормализация данных

- первичная валидация

- дедупликация заявок

2. 🧾 Проверка клиента и залога (Risk & Collateral Check)

- интеграции с внешними источниками (КИ, реестры, антифрод)

- скоринг клиента

- оценка залогового имущества

- расчет лимитов и условий

3. 🤖 Формирование досье с использованием ИИ (Document Intelligence)

Один из ключевых модулей трансформации.

Мы внедрили AI-пайплайн:

-

загрузка документов (PDF, изображения, сканы)

-

OCR и извлечение сущностей

-

LLM-обработка для:

-

классификации документов

-

извлечения ключевых полей (ФИО, суммы, даты, объекты залога)

-

проверки полноты досье

-

автоматическое формирование структурированного кредитного досье

Результат:

- снижение ручной проверки документов

- уменьшение ошибок при формировании досье

- ускорение этапа подготовки сделки

4. 📦 Модуль формирования досье (Case Assembly)

- сбор всех результатов проверок

- агрегация данных из разных доменов

- построение единого кредитного кейса

- контроль полноты данных перед финальным решением

5. ✍️ Оформление сделки (Deal Origination)

- генерация договоров и кредитных документов

- интеграция с ЭДО

- финальное согласование условий

- фиксация сделки в учетных системах банка

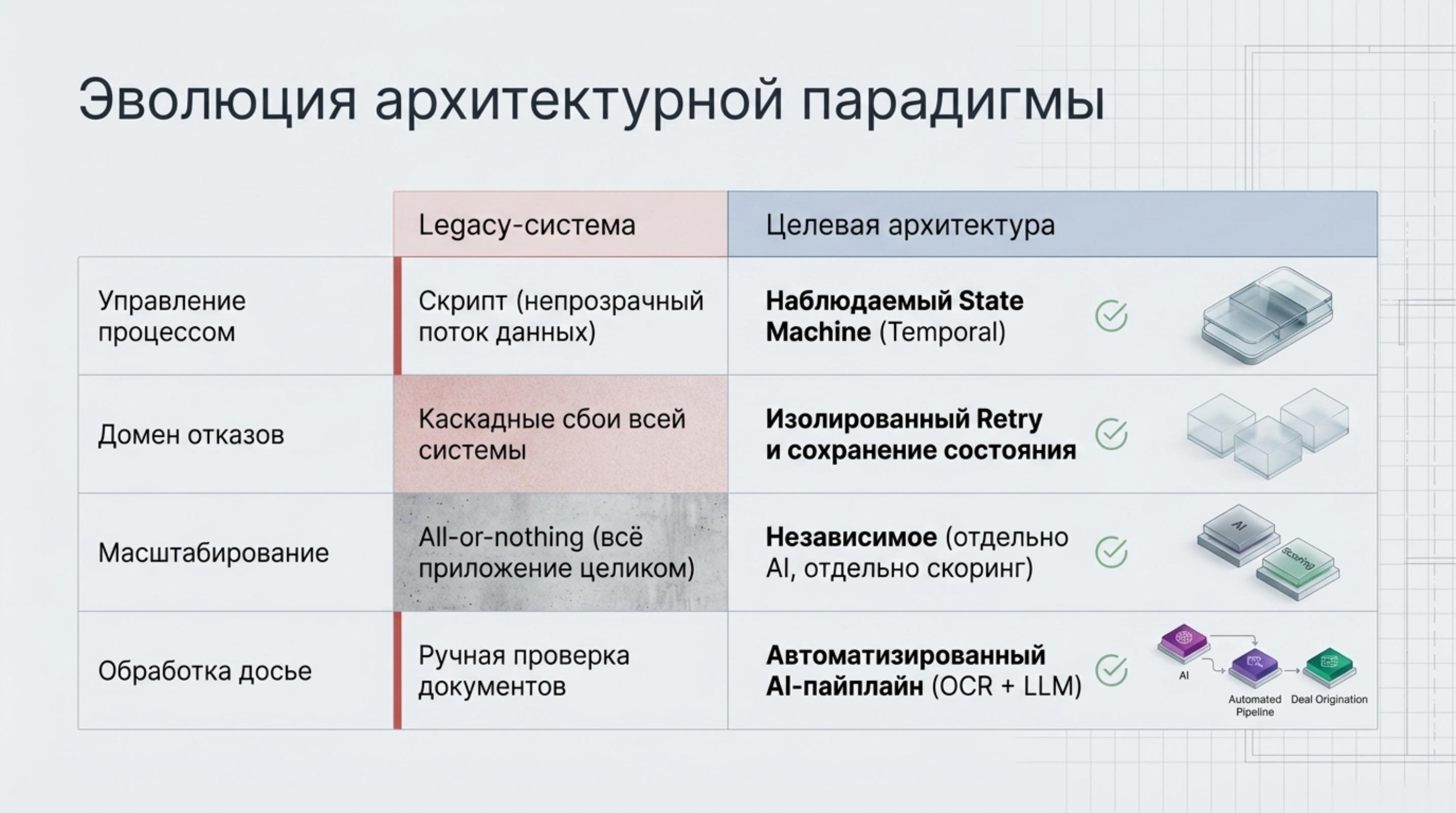

⚙️ Архитектура нового решения

🧠 Оркестрация: Temporal

Мы использовали Temporal как ядро управления процессами:

-

каждый кредит = отдельный workflow

-

каждый этап = activity

-

гарантии:

-

retry по ошибкам

-

сохранение состояния

-

восстановление после сбоев

-

идемпотентность операций

Temporal позволил превратить кредитный процесс в наблюдаемый state machine, а не "скрипт, который иногда падает".

☸️ Инфраструктура: Kubernetes

Вся система была развернута на Kubernetes:

-

каждый доменный модуль - отдельный deployment

-

горизонтальное масштабирование:

-

отдельно OCR/AI

-

отдельно риск-скоринг

-

отдельно интеграции

-

изоляция отказов между сервисами

🧱 Микросервисная архитектура

Каждый домен стал отдельным сервисом:

- Application Service

- Risk Service

- Collateral Service

- Document AI Service

- Case Assembly Service

- Deal Service

Коммуникации:

- синхронные вызовы (gRPC/HTTP) для быстрых проверок

- асинхронные события через очереди для тяжелых операций

🔄 Как выглядит процесс (end-to-end)

- Поступает кредитная заявка

- Temporal запускает workflow

- Параллельно:

- проверяется клиент

- оценивается залог

- запускается AI-обработка документов

- Данные стекаются в Case Assembly

- Проверяется полнота и консистентность

- Если всё ок - запускается оформление сделки

- Сделка фиксируется в системах банка

🚀 Ключевые результаты

После перехода на новую архитектуру:

- существенно снизилось время обработки заявки

- выросла стабильность процесса (нет "падений конвейера")

- отдельные этапы можно масштабировать независимо

- внедрение новых кредитных продуктов ускорилось

- появилась полная трассируемость каждого кредита

- значительно снизилась нагрузка на ручную обработку документов

💡 Главный архитектурный сдвиг

Самое важное изменение было не технологическое, а концептуальное:

мы перестали думать о кредите как о монолите и начали думать о нём как о управляемом распределённом процессе (workflow), где каждый шаг независим, наблюдаем и восстановим.